最近一直在看张教授《解码财报,价值致胜》的视频课件,看了两遍,还是蛮有收获的。第一遍没写笔记,所以第二遍再看,主要就是想把一些重点用笔记录下来,方便以后编写一些财务指标公式、选股公式和股票池等。

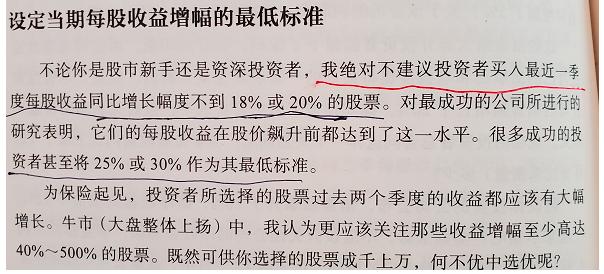

学习财报分析陆陆续续也快一年半了,在这之前我在选股上对上市公司业绩的要求也仅停留在欧奈尔的一句话:我绝不建议投资者买入最近一个季度每股收益同比增长幅度不到18~20%的股票。

欧奈尔这句对公司业绩的要求,一直我是选股的第一法则,这个方法简单粗暴还很管用。像去年做吉电股份、正泰电器无不是先看业绩是否符合这个条件,我写的股票池、选股公式中首先要求公司业绩同比要增长18~20%以上,其次再加上净资产收益率、市盈率等条件来做进一步排除。

不过利润表是可以粉饰的,要想对一家公司有更深入的了解,读懂财报显然非常重要。这就好比酒桌上放了一瓶泸州老窖1573,哪怕是不喝酒、不懂酒的人也知道这是一瓶好酒,那它究竟好在哪里,和五粮液、和剑南春有啥不同,你能说出个道道然出来吗?上市公司财报分析就是研究这家公司的道道然!

财报的学习不是会计科班出身有些项目很难理解的,我到现在有些科目也是一知半解,所以也只能以后慢慢学习实践体会吧。其次是估值研究,这方面的内容其实也是建立在财务分析的体系上,总之,学会财报分析非常重要,听骏哥的没有错!

本人以前经常提到,当我学习财报分析和估值分析后,经常把自己都给否定了,时常感觉趋势那些都是渣渣辉!就像我跟我网友讲的,趋势那些都是浮云,低估值很重要,but,然而so~当我最近看到港股这种下跌趋势,当我还在为老唐书中讲的,感觉低估值剩下的就让别人的狂欢,我感觉我被他误导了,关键我还误导了很多股友,虽然我还是很信他的!这次大盘跌破3000点,我总感觉还是需要加上趋势的保护,虽然我还是认为我手里重仓的股票未来肯定会涨,但是这个未来需要多久,我还真不知道!留着时间证明一切吧。。。

有时候想想人啊有时候就是一念之差,如果年初买同仁堂,买中国神华,又是另外一个股神的神话!好了不说了,晚上又喝了两杯白酒,分享一下张教授《解码财报,价值致胜》视频笔记!

1、经营资产

经营资产包括:存货、应收票据、应收账款、应收款项融资、固定资产、在建工程、无形资产。

2、投资资产

投资资产包括:长期股权投资、其他债券投资、其他非流动金融资产、其他权益工具投资、其他流动资产(这里就包含理财类)、交易性金融资产、衍生金融资产。

3、经营负债

经营负债包括:应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他流动负债。

其他应收款,如果在合并报表中金额比较大,可能意味着被大股东或者关联方非经营性占用资金(这里容易暴雷)。一般来说其他应收款占总资产比例应该小于1%。

有息负债包括:短期借款、交易性金融负债、一年内到期的非流动负债、长期借款。

流动资产/流动负债>1.2~1.5比较合适,欧美要求2倍以上。

合并报表和母公司报表,合并-母公司的资产差额越大,说明整个集团投资扩展性越好。

重资产还是轻资产?传统的重资产就是固定资产的占比,现代的重资产企业包括:固定资产、在建工程、无形资产、商誉、开发支出、生物性生物资产、使用权资产,识别企业的重与轻,看合并报表。总资产-货币资金的值,再看公司与经营有关的非流动资产的数值,二者一比较,就能看出企业的轻重。

4、营业利润的三支柱、两搅局

三支柱:核心利润、政府补贴、总投资收益(公允价值变动收益+投资收益+利息收入)。

总投资收益又可以叫杂项收益。

其中核心利润等于:营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-利息费用。

两搅局:资产减值损失、信用减值损失

5、核心利润和经营活动现金流量净额的关系

经营活动产生的现金流量净额应该是核心利润的1.2~1.5倍以上。

6、营业成本和存货的关系

营业成本应该是存货的1.5~2倍以上,一年存货周转率超过2次,已经不算太慢了。

总资产和营业收入关系,二者一除就是总资产周转率,周转速度!房地产企业除外。

资产负债表的风险除了资产减值的风险,还有资产的盈利性问题,如果一个企业资产质量非常高,但企业根本用不着它,这也是不良资产。

7、自由现金流

此部分在现金流量表!自由现金流=经营活动现金流

量净额-(购建固定资产、无形资产和其他长期资产支付的现金)。

自由现金流体现出来的是一年内经营业务的收入与支出,和历史盈余资金无关。