上篇文章谈到价值投资选股用到的第一指标ROE指标,今天我们来谈谈估值分析中用到的两个最常用的PB(市净率)、PE(市盈率)指标,这两指标跟净资产收益率ROE指标其实都有着联系。上文讲ROE指标可以帮我们找到会赚钱的好公司,而PB和PE指标则可帮我们找到价值低估的股票。光找到好公司这只是个前提,好公司还得有好价格才行,好价格通过这两个估值指标的分析其实就可以找到。新朋友建议先看上篇文章关于ROE指标的讲解,然后再看本文,上篇文章链接如下:

《价值投资进阶:选股核心指标ROE!一文看懂ROE、ROA、ROIC指标》

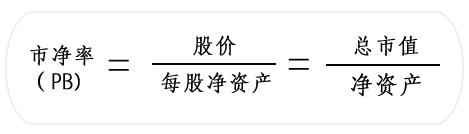

先看PB指标,PB就是市净率的英文缩写。指的是每股股价与每股净资产的比值。市净率可用于股票投资分析,一般来说市净率较低的股票,投资价值较高,相反则投资价值较低。但在判断投资价值时还要考虑当时的市场环境以及公司经营情况、盈利能力等因素。

上图是市净率(PB)计算公式,其中股价每天都波动,净资产(即所有者权益)等于公司资产减去负债,而每股净资产等于净资产除以总股本,分子分母同时乘以总股本那么市净率还等于总市值÷净资产。

很显然市净率其实就是一个终极的风险指标,它算的是每股价格对应多少净资产,如果小于1,也叫做破净,就是股价跌破每股净资产,理论上如果这家公式倒闭了,把公司资产全变卖了,我能分到的钱,还高于我付出的股价。A股5000多只股票中其实有不少公司还处于破净中,一般都是些比较传统的企业,比如像钢铁、银河、建筑、煤炭公司等等,如果资本市场觉得这些公司的发展没有爆发性,它的资产很重,它资产可以创造的效益不够高,所以股价比成本还低这也不足为奇。

市净率(PB)指标着眼资产,考察公司资产的价值,比如一家企业净资产价值100亿,但股票市值只有50亿,市净率就是0.5,公司处于破净中,相当于仅需五毛钱就可以买到一块钱的资产。

这样的公司值不值的我们投资,其实我们还需要认真分析一下它的业绩,再如公司净资产100亿,股票市值还是50亿,PB为0.5,看市净率无疑是便宜的,但如果这家公司每年亏损20亿,毫无疑问,这样的公司没有任何投资价值!

所以我们看市净率的同时,还要看看这家公司的盈利能力,市净率低盈利能力强或者盈利能力大幅提高,显然这样的股票是值得投资的。2021年钢铁、煤炭、有色股的大涨,几乎都是因为大宗商品大幅涨价,带动这些传统企业利润大幅提升,而在今年虽说股市行情不太好,但不少破净股票也涨势喜人。

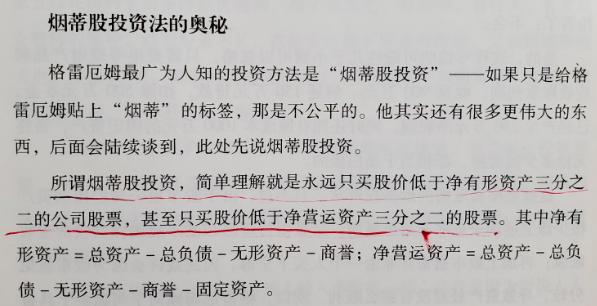

巴菲特早年就是靠“烟蒂股”投资完成了资本的原始积累!所谓烟蒂股,就是去买那种股价低于净资产三分之二的股票。烟蒂股的投资需要极大的耐心,买入这样的股票有可能几年都不涨,一般人很难承受这种寂寞。虽说巴菲特靠投资烟蒂股完成了资本的原始积累,但这个过程中也有不少失败的案例。不过后来巴菲特认识了芒格,巴菲特夸赞他说:是他让我从猿变成了人。

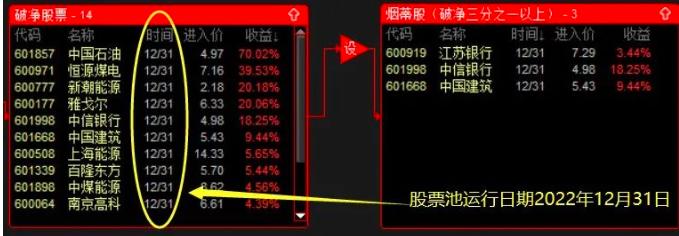

我们来看看破净股、烟蒂股的在今年的收益,记得年初的时候发给我们年刊群的公式包里面有个笑傲低估值股票池,这个股票池中就有专选破净分池。

公式包我是在2023年1月1日新年第一天打包压缩好的,当时股票池里面的选股数据都是2022年12月31日晚上的。我现在再把这个备份包还原,查看一下年初处于破净中的股票,到现在的收益有多少?结果让我很惊讶!

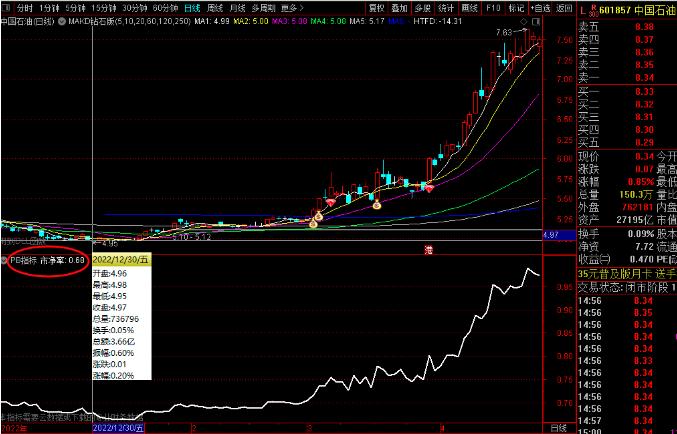

破净股票14只都成出现过正收益,如果年初1月1日买入持股到现在,仅三只是负收益,其余都是正收益,其中买入中国石油收益最大,到现在还有70%的盈利,你会去买中石油吗?

当时中石油的市净率只有0.68,离成为烟蒂股也仅差0.2%不到,可以看出里面选出来的股票都是一些传统行业的,传统行业有一个问题就是缺乏想象力,而且不少都带有周期性,比如煤炭、石油能源类型的,能源价格涨,相关公司股价就会涨,研判起来还是有一定难度的,除非你有足够的耐心,否则可能几年都不涨。说到底还是靠业绩推动,带动公司估值修复。对于市净率指标,知道破净、烟蒂股也就可以,投资上我是不太喜欢这类股票。

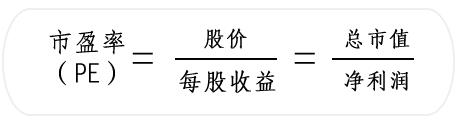

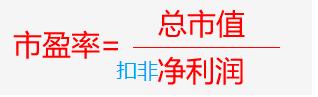

再说市盈率指标,这个指标本人(微信公众号:骏哥股市会)也没少讲过,它的计算公式如下:

市盈率=股价÷每股收益,分子和分母同时乘以总股本,它还等于总市值÷净利润,在分母不变的情况下,只要股价上涨那市盈率就会提高。当股价上涨,公司净利润也在大幅上涨,那市盈率可能不变或者反而降低。

比如某家公司总市值是10亿,一年净利润是1亿,那这家公司市盈率就是10,市盈率所表达的含义是如果你要买下这家公司,为了它一个亿的利润,你要花10亿的价格。如果这家公司每年都能盈利一个亿,那需要10年才能收回成本。

看到这,有些朋友可能疑惑,我又不傻,我为什么要花10个亿收购一家一年只能赚1个亿的公司,而且需要十年才能收回本金。万一这家公司未来倒闭啦,那岂不亏惨啦!这就体现出我们投资的一个大前提,我们希望这家公司的盈利要增长,今年这家公司赚1个亿,明年没准赚1.2个亿,后年赚1.4个亿...那5~6年时间说不好就回本啦,再往后就是干赚,岂不美哉!

在股票投资界,如果一家上市公司利润增长越来越快,市场给的估值也就越高,利润如果不增长或者负增长,那市场给的估值就会越来越低。

上文说ROE是选股指标,而带有价格因子的财务类指标都可以称之为估值指标,市净率PB指标、市盈率PE指标都是估值指标。所谓估值,简单来说就是判断投资品种是贵还是便宜。市净率指标算法比较单一,而市盈率指标算法就有好几种,典型的可分为:动态PE、静态PE,PE-TTM。

炒股软件,比如通达信,同花顺提供的往往都是动态PE,其计算公式为:

动态PE:=当前总市值/(报道期内净利润×4/N)

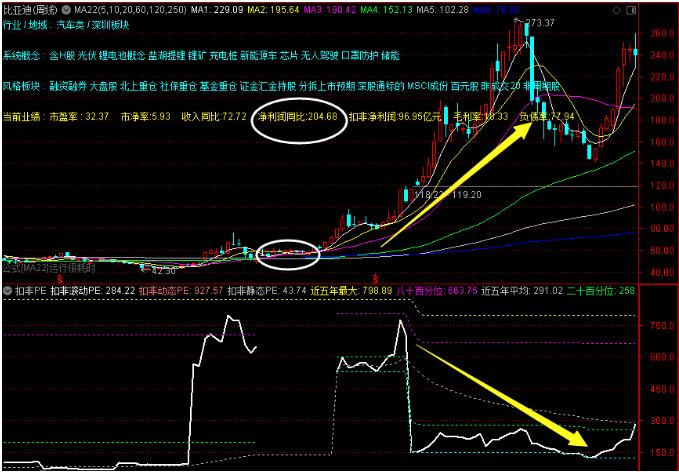

N代表的是第几季报,可能有些朋友不太理解,简单解释一下,看下图:

上图这只股票已经公布了2022年一季报,显示今年一季度净利润为5.87亿,那今年全年净利润会有多少呢?这个我们不知道,因为后面三个季度的业绩都是未知数,但是在计算动态市盈率上,采用的是估算,你一季度赚了5.87亿,那就以一度的标准估算全年,即我认为你二季度,三季度,四季度,每个季度都赚5.87亿,那全年就能赚5.87×4=23.48亿,现在公司总市值是702.8亿,算下动态市盈率,即702.8÷23.48=29.93,同样如果已经公布到2季报的业绩,比如2季报业绩显示净利润为15亿,那推测它全年就是30亿的净利润。

看季报有个注意事项,一般来说默认都是看报道日期,比如上图我标识的3,净利润为12.08亿,代表的是2021年一至三季度合计赚了12.08亿,不是单独三季度这一个季度赚的利润。

使用说动态市盈率其实有些不靠谱,因为未来利润未知,尤其只公布了一季报净利润,来推测全年净利润会显得非常不靠谱。

再来看静态市盈率,计算公式如下:

静态PE=当前总市值/去年年度净利润

除的是去年一年的净利润,这个只能代表过去,不代表现在!

最后再来看滚动市盈率,计算公式如下:

PE-TTM=当前总市值/最近四个季度净利润总和

这个最近四个季度净利润总和,就是把财报中已知的,按照单季度净利润一一加起来,加4个,正好满足一年四季的要求。最近四个季度的净利润为17.23+9.34+6.22+5.87=38.66亿,所以上图这只股票的PE-TTM为:702.8÷38.66=18.18

通过上述分析三种市盈率,静态PE看的是过去,动态PE有预测未来的成分,滚动PE代表的是活在当下。我们最应该考虑的肯定是当下,这数据最靠谱。

上文提到市盈率=总市值÷净利润,如果我们把净利润换成扣非净利润,即可得到扣非市盈率。我们在看公司的净利润,都是重点看扣非后的净利润,因为有些上市公司卖地卖楼、投资收益、或者收到国家补贴等等,这部分利润其实应该扣除掉。

有价值的应该看扣非净利润。所以我们看市盈率,也劲量采用扣非市盈率。扣非市盈率如何得到?

只需要把公式中的净利润换成扣非净利润即可。骏哥之前写过扣非PE指标,那这个指标究竟应该怎么看?因市盈率指标有股价的因素,若上市公司曾经除权除息过,采用前复权的方式会拉低以前的股价,这样数据就不对了,我建议采用不复权的方式看这个指标。像下图洋河股份,历史最低的时候扣非PE大概在7倍左右,曾经历史最高在66倍左右,所以当2021年扣非PE再次来到历史曾经的高位的时候,股价也就见顶了。

骏哥一般不建议买入市盈率超过35倍以上的股票,除非业绩增速大于25%以上。市盈率的倒数又叫股票收益率,比如银行存款利率是4%,代表的是你的存款收益率,反过来它的倒数就是市盈率啦,即1÷4%=25。代表这笔银行存款的市盈率为25倍。25倍市盈率才能达到4%的年化收益率,可想而知你买股票应该选择多大市盈率的?!当然啦,前提条件如果公司业绩大幅提升或大幅下滑,市盈率就不管用了。可能现在10倍市盈率,但如果业绩大幅下滑也不值得去购买。因为业绩如果持续下滑,即使股价不跌,市盈率也会大幅提高。

像比亚迪在2020年初的时候扣非净利润还都是负的,2季度的时候扭亏为盈,市盈率高达500倍,随着股价的上涨,市盈率本应该也跟着大幅提高,但是市盈率却大幅降低,原因就是公司利润大幅增长。

利润都是1000%多的增长速度,股价的上涨速度赶不上利润增长的速度,所以市盈率不升反降。

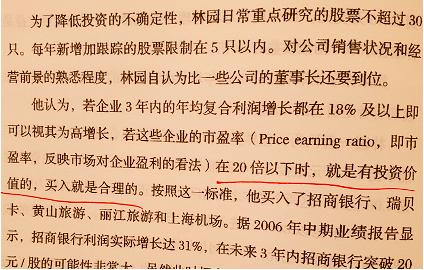

在《林园炒股秘籍》书中讲过这么一句话:若企业3年年均复合增长率在18%以上,可视为高增长,若这些企业市盈率在20倍以下时,就是有投资价值的,买入就是合理的。所以我们研究市盈率指标也好市净率指标也罢,总是离不开公司未来利润的复合增长率。

谈到市盈率PE这个指标,就不得不提PEG这个指标,在通达信软件中也是有这个指标的。

这个指标其实就是考虑了业绩的增速,这个指标是的含义是:

PEG = PE / G*100(其中PE为市盈率,G为企业年化利润增长率)

PEG,是用公司的市盈率(PE)除以公司未来3或5年的每股收益复合增长率,比如一只股票当前的市盈率为20倍,其未来3年的预期每股收益复合增长率为20%,那么这只股票的PEG就是1。当PEG等于1时,表明市场赋予这只股票的估值可以充分反映其未来业绩的成长性。

一般来说:

PEG = 1,此时估值是相对合理的。

PEG < 1,估值偏低,数值越小,估值越低。

PEG > 1,估值偏高。

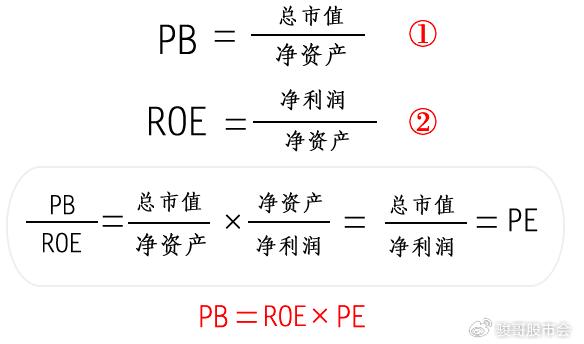

所以,通过PEG这个数值,就可以判断目前的市盈率,匹配对应的净利润增长率,是合理的还是低估的。不过我们炒股软件提供给我们的PEG指标,这里的G用的是,今年全年预估净利润和去年全年净利润的比值,算出预计今年年度利润增长率。所以这个可靠性也不太强,正确的应该是能预测未来两三年的利润增长率。但是未来谁知道,这就需要我们好好的研究公司的基本面、财报数据,或者参考券商研究员的分析报道。PB、PE和ROE指标的关系,我们看下图,把式子①除以②

最后我们得出:

PB=ROE×PE

PE=PB÷ROE

所以不管是观察PB还是PE,其实最终的核心应该归因到ROE上。由于PE的倒数是股票收益率,再加上PE又同时包含了PB和ROE,是当之无愧的指标之王。事实上,PE是无法替代PB和ROE的,带有周期性行业的公司不适合用PE指标来估值,应该采用PB指标,这点需要特别注意。像煤炭股、钢铁股、跟大宗商品挂钩的化工股、猪肉股应该采用PB来估值,如果用PE估算,会吃大亏的。

再思考一个问题,如果两个公司,PE相同,这两个公司的投资价值完全一样吗?答案是否定的,看个例子:

A公司PB=1,ROE=10%,PE=10;

B公司PB=5,ROE=50%,PE=10;

记住选股第一指标是ROE,在PE接近或相等当然选ROE数值大的公司,B公司的ROE为50%,说明B公司是轻资产公司,资产运营效率是A公司的5倍。按照巴菲特的观点,在经营没有问题的情况下,一般B公司优于A公司。

其实说到底,无论是PB估值分析,还是PE估值分析,都和公司业绩息息相关,包括ROE。就像欧奈尔讲的,我绝不建议投资者买入最近一个季度每股收益同比增长幅度不到18%~20%的股票。

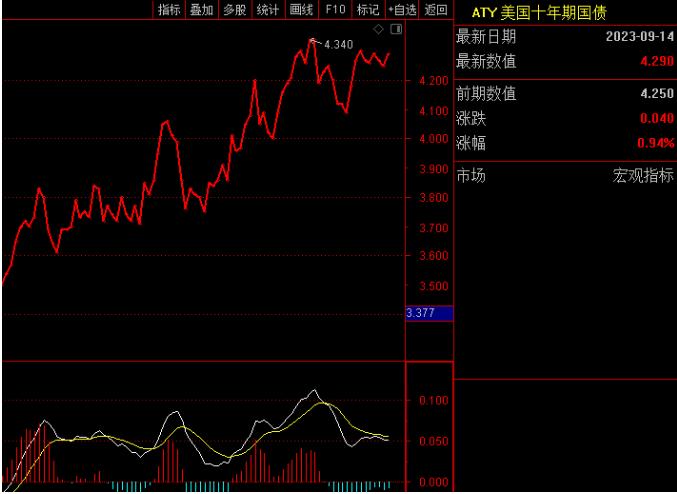

最后再提醒一下,周期性行业比如生猪养殖、有色金属行业,不适用PE进行估值,这些行业适用PB估值,净资产受周期波动的影响较小。非周期股,可用PE来估值。为什么现在股市行情不好,看看美10年期国债利率,