买股票最怕遇到的事情就是踩雷,雷有大有小,其中财报踩雷相对比较大一些,当然也要看性质。五一期间刷到个视频谈到九芝堂,博主这么讲的,常年分红,从未有过亏损的九芝堂,还是百年老字号,这都被挂ST了,以后还怎么愉快的玩股票?

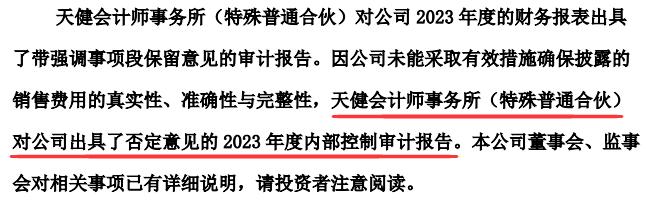

是不是感觉踩不踩雷全靠运气!为此,我去查看了下九芝堂的2023年度财报,发现它被ST的主要原因就是控股股东违规占用资金3700万元,被会计事务所出具否定意见的审计报告。

今天是51节后第一个交易日,也有不少股票被ST了,比如贵州百灵,它的2023年度财报我也看了下,也是被会计师给否定了,原因就是公司销售费用的真实性有待商榷。

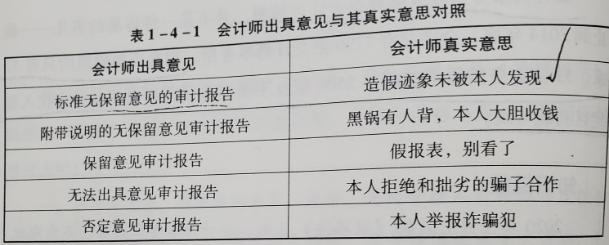

上市公司年度财报开头部分,都会标注会计事务所出具审计意见,这个意见详见下图:

只有会计师出具是“标准无保留意见”的审计报告,这份财报我们才可以继续阅读下去,否则都是存在问题的,甚至财务造假!而上市公司被会计事务所出具了非标准的审计意见,股票被ST的就是大概率的事情。上图表格中越往下,情节越严重。

今天就以九芝堂和贵州百灵当范例,谈谈我对这两只股票的基本面的理解,我会从价值投资角度和财报分析角度分别展开阐述。

这两只股票都有一个共同点,没暴雷之前业绩都为正的,公司都是赚钱的,所以它们的暴雷隐蔽性极强。九芝堂即使暴雷,公司2023全年还是赚了2.97亿。贵州百灵2023年前三个季度合计还是赚了1.4亿,怎么到了年报公布的时候突然公司全年的净利润变成了亏损4.15亿,去年最后一个季度干嘛呢?亏这么多!

先从价值投资的角度谈谈这两家公司,用价投分析,那就必须用到净资产收益率ROE这个万能指标,两家公司近几年ROE如下:

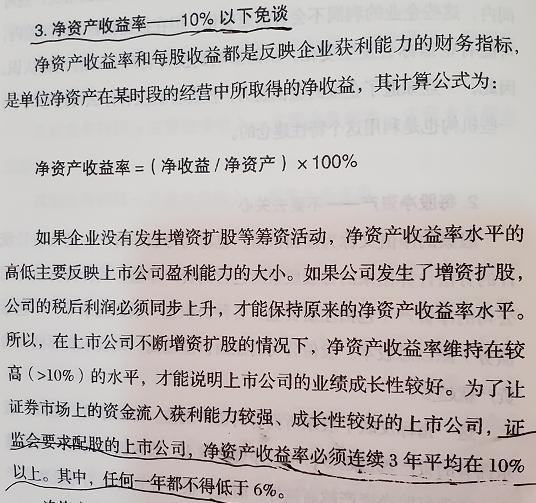

两家公司ROE常年都在8%以下,贵州百灵更差劲了,常年都在4%以下。记得林园讲过,净资产收益率10%以下免谈。

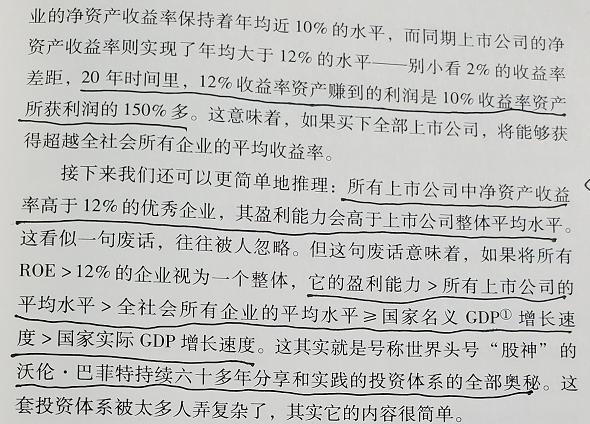

老唐讲ROE大于12%的公司它的盈利能力大于所有上市公司平均水平,大于国家名义GDP增速。所以骏哥我直接采用的就是12%的标准,并且要求它持续三年。这三年的平均值要大于12%,我说的是平均值,是允许有一年或者两年的ROE低于12%,但是最低不能低于林园讲的10%,我是这么组合使用的。

显然两家公司都不符合我的ROE选股模板,我也不会去买这样的股票。

骏哥写的价投股票池也选不到这样的股票,刚筛了下当前市场符合三年ROE均值在12%以上的股票,也就292只。我特地看了下,上次运行价投股票池是2024年2月17日,已经过去快三个月了,现在再看当初选出来的这些股票,比如“骏哥价投复盘”状态池里面几乎全都是正收益。

当我们看到九芝堂和贵州百灵的ROE不太理想之后,首先想到的是什么原因照成的?我最喜欢看的就是公司毛利率,这个简单直观,但是一看两公司毛利率都在60%左右,这个已经非常优秀了,一般来讲毛利率能达到30%以上的公司,它们的ROE普遍在15%以上。

很显然,高毛利率没有创造出足够多的净利润。再看我写过的一个核心利润指标,两家公司的销售费用率都不低,都在40%左右。于是我打开利润表看了下,如下:

九芝堂近两年的营业收入大概在30亿左右,每年的销售费用高达11亿,去年的销售费用率是11.1/29.61*100%=37.5%,再看贵州百灵,如下:

2023年营业收入是42.63亿,销售费用就花去了23.11亿,销售费用率高达52.2%,2022年呢?也不低,高达43.22%,2023年还增长了近10个点。

知道什么叫销售费用吗?就是为了销售自家产品所付出的代价,这里包括销售人员的工资、物流费、促销费、广告费,如果是白酒企业的话,还有线下各种品酒会,那个你开一瓶古井贡酒,洋河,今世缘,扫码拿红包的返现,在财报里面都属于销售费用!对于格力电器来讲,装空调师傅的安装费,也属于销售费用范畴。

但是两家都是卖中药为主,为什么销售费用也这么高啊?只能说明产品市场竞争力不强,品牌影响力不够!

我们如果再去看同仁堂利润表,如下:

2023年营业收入是178.61亿,销售费用是34.37亿,销售费用率为19.2%。如果我们再看片仔癀的销售费用率,如下:

2023片仔癀全年营收100.58亿,销售费用为7.83亿,销售费用率仅7.78%。没有对比就没有伤害,人家都是每年百亿的营收,销售费用还控制得这么好,你们才30~40亿的营收,销售费用率都达到40%了。同样一款六味地黄丸,你会买哪个牌子的?除非九芝堂足够便宜,如果价格一样,你是不是会想到,我每消费100块钱,他们的销售就拿去了40块。

就像前些天朋友请问喝酒,从珍15喝到珍30,都是金奖纪念版的,后面还带瓶数认证!

朋友讲这个珍30也要卖到1000块一瓶,问我口感怎么样,跟郎酒哪个更好?我说不错不错,口感非常好!没花钱喝就是了,必须说好!但是我心里想说的是,如果叫我花钱买,我肯定选郎酒,郎酒的青花郎零售也不到1000啊!无论是销售规模,还是品牌影响力,文化底蕴,郎酒都是碾压珍酒、国台的!中低端的郎酒现在品质是不太好,但是喝到红花郎15,郎酒的品质就体现出来了。

九芝堂这次暴雷的原因是大股东违规占用资金,占用金额3700万,这个金额说实话也不算大!

之前骏哥(公众号:骏哥股市会)在讲解资产负债表就提过,流动资产中有一项其他应收款,如果在合并报表中数值比较大,可能意味着大股东或者关联方非经营性占用资金(这里容易暴雷)。一般来说其他应收款占总资产的比例应该小于1%。2022和2023这两年九芝堂的其他应收款占比总资产都远低于1%,这个其他应付款的问题,不是专业会计师查账是很难发现问题的。对于我们普通投资者来讲,只能去对比往年,比如2021年的时候其他应收款只有946万,为什么这两年变成了4000多万?这里多少要打个问号!

看2023九芝堂年报,其他应收款的性质,大头也就是往来款及其他,大概4500万。计提完坏账之后,也就是我们财报中看到的4156万的其他应收账款,看不出疑点。

贵州百灵也同理,其他应收款更高,虽然暴雷不是因为这个原因,但也要引起我们的注意!

总而言之,业绩一般的公司财务上或多或少都会存在些问题,用价投指标ROE基本都能把它们给过滤掉。尤其当我们财务分析水平有限的情况下,这个指标会非常好的保护我们普通投资者。这就好比成绩越好的学生,考试越不会作弊。还是那就话,买好股!