今天是2023年11月20日,想想晚上还是写篇文章,再提提嘉化能源,本来我准备上周末写的,但因有事外出,所以就今晚写了!

嘉化的持股我已经拿了两年多了,今年上半年本来已经解套还微赚,但下半年股价走势还是一路下跌,想想挺悲催的,时间成本也是钱啊!不过我想说的是,嘉化能源的春天应该不远了!本文绝无荐股之意,纯粹谈谈我对这家公司的基本面、技术面的理解!这也是我最后一次点评嘉化了,不想误导各位看官,所以我讲的票,建议别买!如果你也已持股不妨听我再分析一下,也算是打打气,提振一下你的信心!

先说基本面,嘉化能源是一家做化工产品的上市公司,化工产品这个行业,恐怕只有行业从业者才懂,不过我们也可以通过公司财报大致有一些了解,先看嘉化能源营收的主要来源,如下:

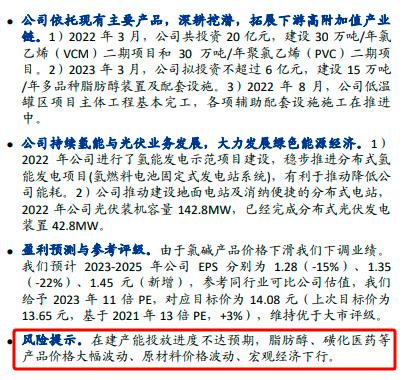

这是2022年年度财报数据,营收占大头的主要靠脂肪醇、蒸汽、聚氯乙烯,嘉化主打的是园区循环经济。

可以理解为嘉化给工业园区其他一些公司提供蒸汽、脂肪醇、烧碱这些工业用品。有一定护城河的门槛,必定都工厂靠着工厂,价格上肯定是有优势的。

嘉化能源是2014年12月借壳华芳纺织上市的,所以我们看它的公司业绩应该从2015年开始看。其实嘉化能源这些年的业绩都还不错,几乎都维持着正增长。

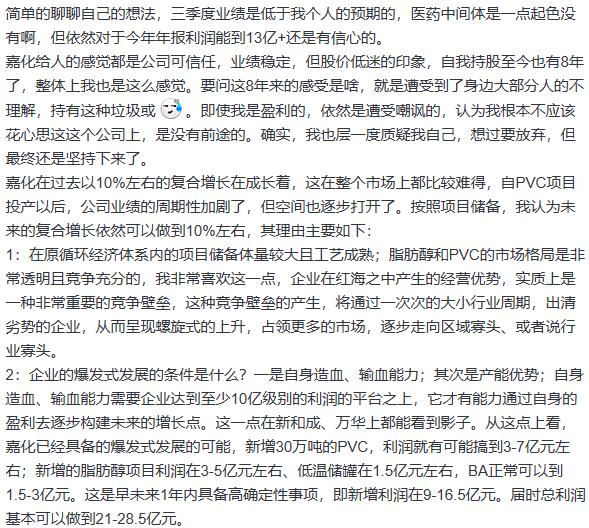

从2015年6.72亿的净利润,到2021年18.1亿的净利润,利润翻了2.7倍。去年利润下滑了一些,今年我预计净利润只有13亿左右。利润下滑的原因财报中也都提到过,一个是大环境影响,还有就是大宗商品价格的波动。

这两年PVC(聚氯乙烯)的价格从1.4万一吨,跌到现在6000一吨,包括一些其他大宗商品价格也在跌,所以嘉化的利润受到些影响。这个影响我感觉应该是暂时的,利润下滑怕的是产品滞销,货卖不出去才是大问题,在财报中我看到的是嘉化的产能还都处于满负荷运行中。

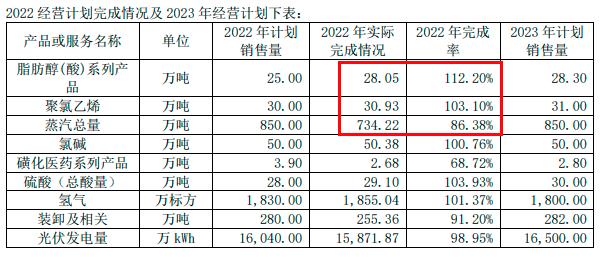

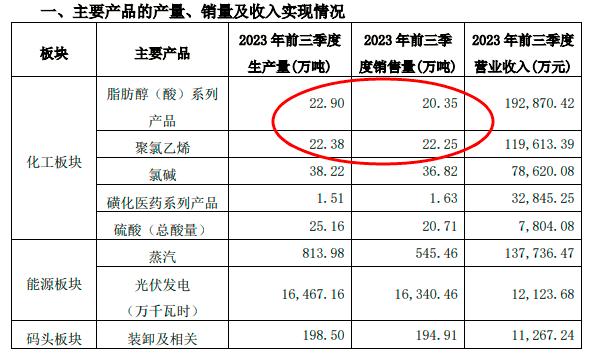

比如2022全年脂肪醇产量是29.09万吨,销售出去28.05万吨。聚氯乙烯产量30.95万吨,销售30.93万吨,这数字挺理想的,我记得嘉化能源聚氯乙烯的最大产能就是30万吨。再看2023年前三季度经营数据,如下:

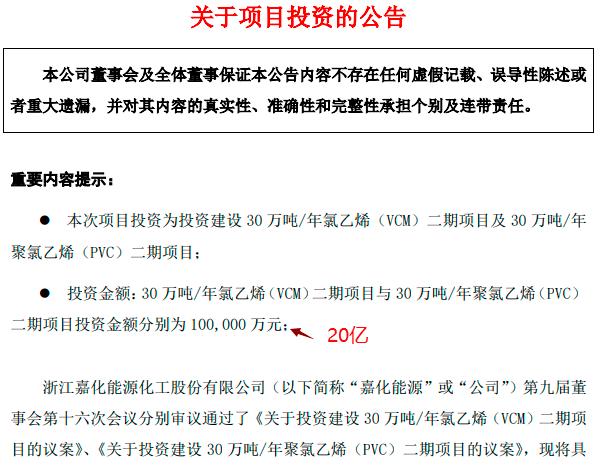

应该讲跟去年相当,那影响利润的主因就是大宗商品以及原材料价格的变动,当然也包括行业内卷,宏观经济环境的影响。对比两年数据,产销都还不错。占营收大头的几乎就是生产多少,就能卖出多少,只有蒸汽业务供大于求。其实我们从2022年3月底公司发布的项目投资公告也能看出来,公司要花20亿搞两个二期项目,分别是产能30万吨的氯乙烯和产能30万吨的聚氯乙烯项目。这也反过来说明了目前30万吨的聚氯乙烯产能有些跟不上了,比如如果能生产40万吨,也不愁卖不出去货。

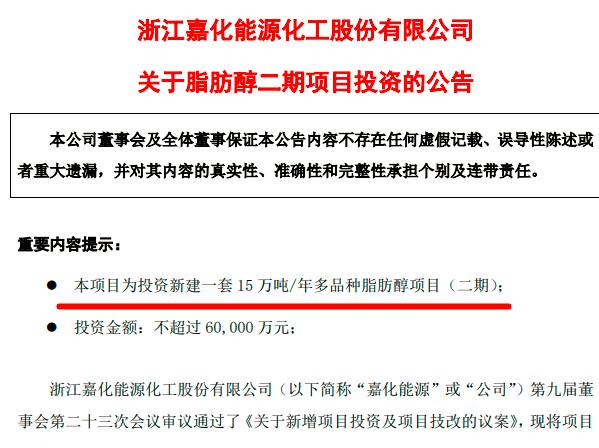

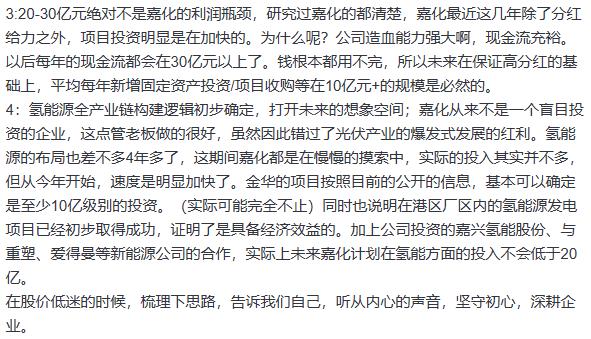

公司这两个二期项目预计会在2024年底完工,这两个项目一旦投产,我认为对公司业绩提升至少助攻2~5个亿。这是一个好盼头,所以说18.1亿的净利润绝不是公司业绩的天花板。到2025~2026年利润应该会来到18~20亿以上。在今年三月公司又发公告说,要投资6个亿搞脂肪醇的二期项目,到时候脂肪醇产能会提高15万吨。这些都说明,目前公司主营的业务产销两旺。不愁卖不出去货,只愁生产不出来这么多货。

而今年应该就是嘉化能源业绩的低谷,拐点大概率会在2024年,尤其下半年后,最次2025年,因为到2025年那两个20亿项目会投产。这点海通国际的研报也有相关的分析,利润数值上我没人家研报写的那么乐观,但应该会比现在好很多。

再说分红上,嘉化能源这几年分红还是挺大方的,每年都是两次分红,去年的股利支付率也来到65.4%,一半多的利润拿出去分红了。前两年的股息率都维持在5~7%区间,其实两年分红下来,你可以算一下可以抵消几个点的亏损。

目前嘉化的股息率在8.5%左右,属于历史之最,我认为这种现象是不会长久的。如果股价继续跌,那股息率还会提高,会有聪明的投资者、机构跟进捡便宜的。即使股价不涨,可以预期的是如果未来业绩再来到18亿,那股息率会更高,这是不正常的。

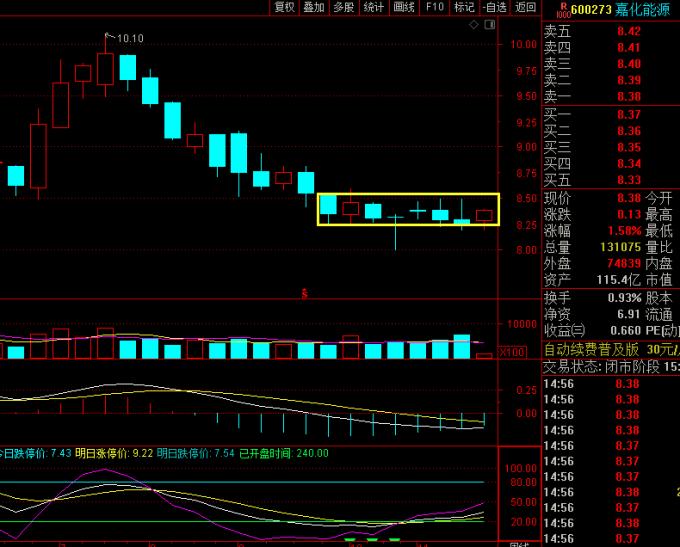

下图是嘉化能源的年线图,我们从2015年算起到现在,嘉化能源的业绩增长了2.7倍,但股价走势几乎就是横着。股价走势和业绩走势是有背离的,当然这个背离跟前老板嘴巴不严有一定关系,这个之前我也提过,今天就不讲了。但整体来说,嘉化这些年在资本市场的作风还是很不错的。每年都分红,这两年每年都回购自家股票,去年回购了一个亿,今年看样子还是回购一个亿。回购的股票一半注销,一半股权激励。年线图我们会发现这几年每年的股价低点都在10年均线的位置(黄线),这个应该就是估值的便宜区,而当前股价其实就是在10年均线附近,连5年均线还没站上去呢!

这些年业绩翻了2.7倍,当前的股价居然只比2015年的收盘价高了11.58%,想想也挺悲催的。嘉化的年线图上,就没出现过一根像样的大阳线,仅2019和2021年峰值涨幅曾经出现过翻倍的走势。以后年线图会出现一根大阳线吗?我相信会有的。

对于估值,嘉化的市盈率目前是9倍,一点也不高,市净率1.21也是历史最低数值。

这些都无需讨论,估值肯定是便宜的。之所以有些朋友跟我讲,亏得头皮发麻,其实主要的就是时间成本,性子急啊!

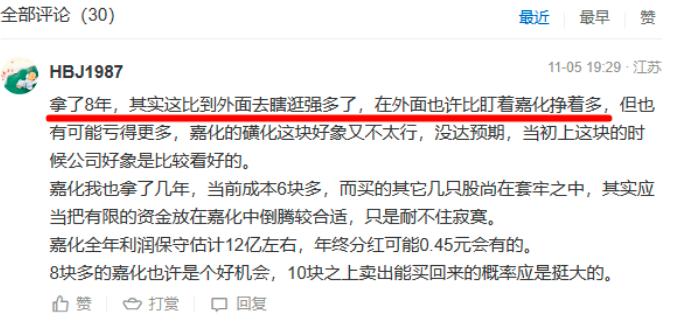

其实别看下半年这段跌幅很漫长,其实10块跌到8块,也就20%的最大回撤!算上这两年的股息率应该能让你扛7~8个点的下跌,实质也就两个板就解决问题了。记得前些天我看了一个帖子,作者的心情跟我一样,我也没少被我发小、朋友质疑。他们给我的感觉就是如果不买这货的话,我一年起码赚个几倍的收益。

这个帖子的留言也挺有意思的,看一段:

我曾经讲过我对股票的收益是三年翻一倍,目前已经两年了,留给我的时间真不多了!想想人家都拿了8年,怎么熬过来的。对于嘉化我认为无论是10块、9块、8块都是底部区域。就像老唐讲的:既然觉得五折划算,只要确信企业的真实盈利能力没有发生恶化,那么四折三折毫无疑问就是更划算,有钱继续买,没钱就把占便宜的机会留给其他人享受。

应该有这样的心态才行!好~我们再来谈嘉化能源技术面上的走势,先看周线图:

周线图目前股价就是围绕着8.2~8.5做窄幅整理,整整做了8周了,其实这种窄幅整理我们应该立马想到价格紧凑,杯柄形态、vcp收敛!还有呢?月线图可能是十字星,十字星是变盘信号。再看月线图,如下:

目前月线图就是两颗十字星,这个位置是继续盘整,还是开始变盘?不好说,但如果变盘的话,是往上变盘还是往下变呢?我想说的是就算往下变盘还能下去多少?回想刚刚提的股价就在10年均线附近,公司现在的体量也好,利润也罢,应该比10年均值强很多。所以这个位置往上变盘的概率非常大。现在是2023年11月20日,还有一个多月年线图就收官了,即使这一个多月股价不涨,那明年一开盘股价还是处于10年均线附近。

以当下价格沙滩推演来看,明年一开盘10年均线的数值是7.92元,如果还去回踩10年线,那跌幅就只有5.4%,这个可以忽略不计了。我的意思想表达的是,你能在10年均线买到,无疑是五折之后,又打折了,四折给你便宜占。开盘就在10年线的位置,你认为是往下变盘,还是往上变盘的概率高呢?所以我预计2024年嘉化能源的年线图,应该是收一根阳线,或许是带上影线的阳线,这个概率应该相当高。

机构方面,十大股东依旧不强,感觉没有一个有实力的主,

好在港资这20天在持续买入,合计增仓达1600万股,花了大概1.2~1.3个亿的资金,这个信号还是很不错的。

另外可喜的是,就在11月10日又有一些机构去嘉化调研了,

调研完之后,这些机构回去会不会买些嘉化的股票,这不好说,但有调研,总比没有好,这个位置我相信有识货的主力会看上。

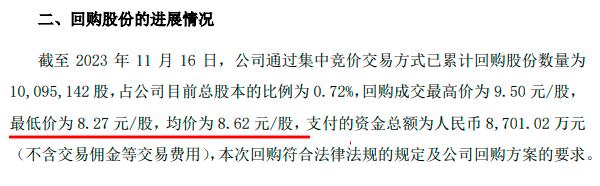

而就在最近嘉化还公布了回购股票进展的公告,以前都是每个月月初公告一下,这次月中也公告,不知道啥意思。

记住回购的均价是8.62元,今年回购已经花费资金8700万,应该讲下个月还会花掉1300万,两年回购花掉2个亿,股价也没涨,这2个亿不是钱吗?我相信没有谁比嘉化的高层更懂嘉化,这钱不会白花的。

好,要说的也就这么多,就两字~耐心!嘉化的春天应该不远了...